Постановка на учет

Обособленного подразделения

Для постановки на учет обособленного подразделения (кроме филиала или представительства) предоставляется в инспекцию по месту нахождения вашего юридического лица:

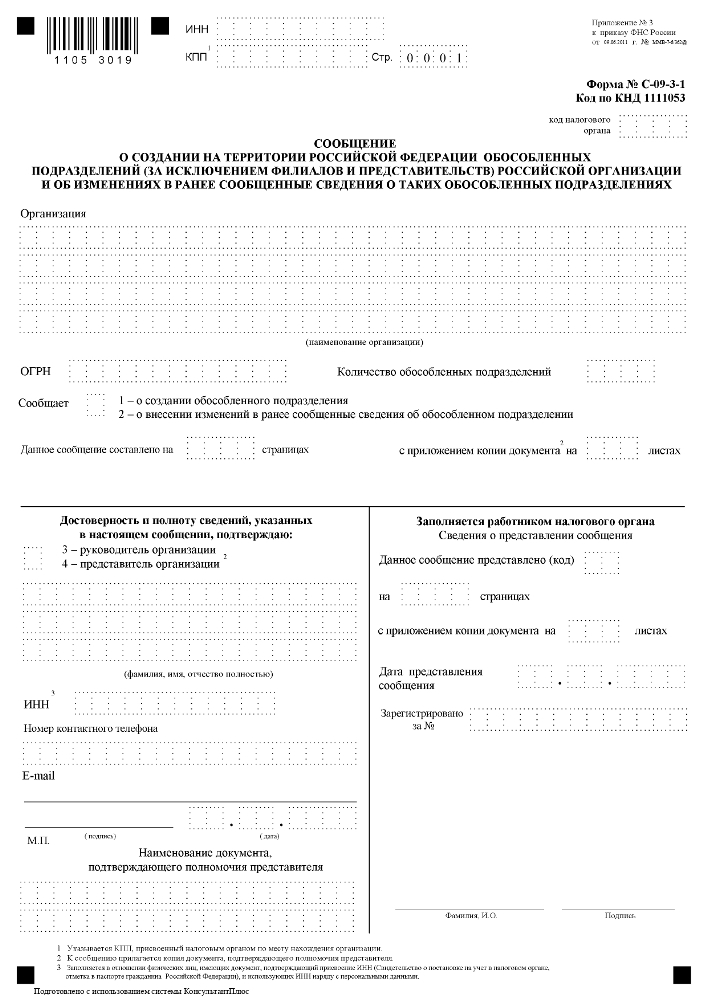

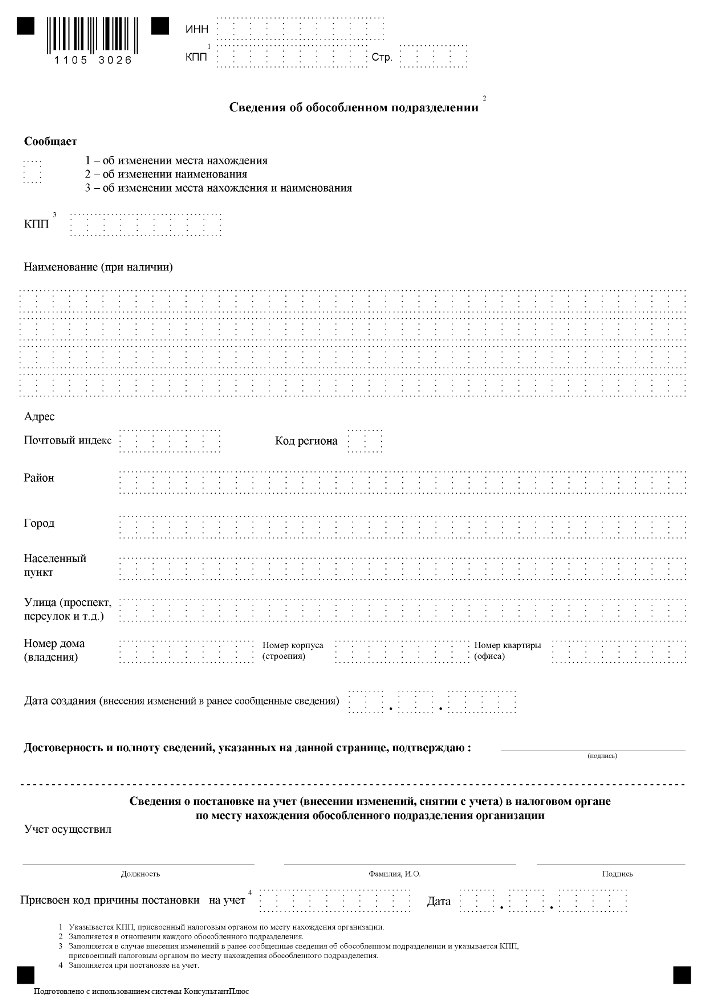

- Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях форме № С-09-3-1.

Способы подачи сообщения (п. 7 ст. 23 НК РФ):

• непосредственно в налоговую инспекцию по месту нахождения организации (лично или через представителя);

• по почте заказным письмом;

• через телекоммуникационные каналы связи;

• через личный кабинет налогоплательщика.

Сообщение в электронной форме должно быть заверено усиленной квалифицированной электронной подписью лица, подавшего сообщение по форме № С-09-3-1, или его представителя (п. 7 ст. 23 НК РФ).

Если вы не уведомите налоговую инспекцию об открытии обособленного подразделения в установленный срок или вообще не сообщите об этом, то вас могут оштрафовать.

Сделать это нужно в течение месяца со дня создания подразделения. Уведомлять об этом инспекцию по месту нахождения обособленного подразделения, а также подавать какие-либо иные подтверждающие документы не нужно (пп. 3 п. 2 ст. 23, п. 4 ст. 83 НК РФ, Письмо ФНС России от 30.10.2018 N ГД-4-14/21195).